El mundo se enfrenta a un excedente de petróleo de varios años de duración en el que los productores van a extraer más crudo del suelo del que el planeta realmente consume. Esto mantendrá bajo los precios del petróleo, probablemente muy por debajo del umbral en el que la mayoría de los productores de petróleo de esquisto de Estados Unidos pueden obtener beneficios. Pero la industria estadounidense del petróleo y el gas de esquisto rara vez ha sido rentable, así que esto no es nada nuevo. Somos conscientes de que la industria petrolera se caracteriza por ciclos de auge y caída, por lo que de vez en cuando cabe esperar una situación de exceso de oferta. Aunque en realidad esta vez parece diferente. Vamos a echar cuentas.

En primer lugar, conviene señalar que cuando se trata de los mercados globales de petróleo y de su producción y consumo, el panorama es un poco complejo, así que hasta cierto punto todo el mundo está haciendo suposiciones. Dicho esto, la mayoría de los pronósticos que no son pura propaganda (como los de la OPEP) coinciden en que en un futuro próximo el mundo se enfrenta a una situación de enorme sobreoferta, en torno a 3 o 4 millones de barriles por día (mbd).

En un artículo reciente de The Wall Street Journal se afirma lo siguiente: «La Agencia Internacional de la Energía (AIE) pronosticó en octubre que el mundo tendría un exceso de oferta de un promedio de 3,7 millones de barriles de petróleo al día en el trimestre actual. Los analistas de JPMorgan sitúan esa cifra en 3,6 millones de barriles».

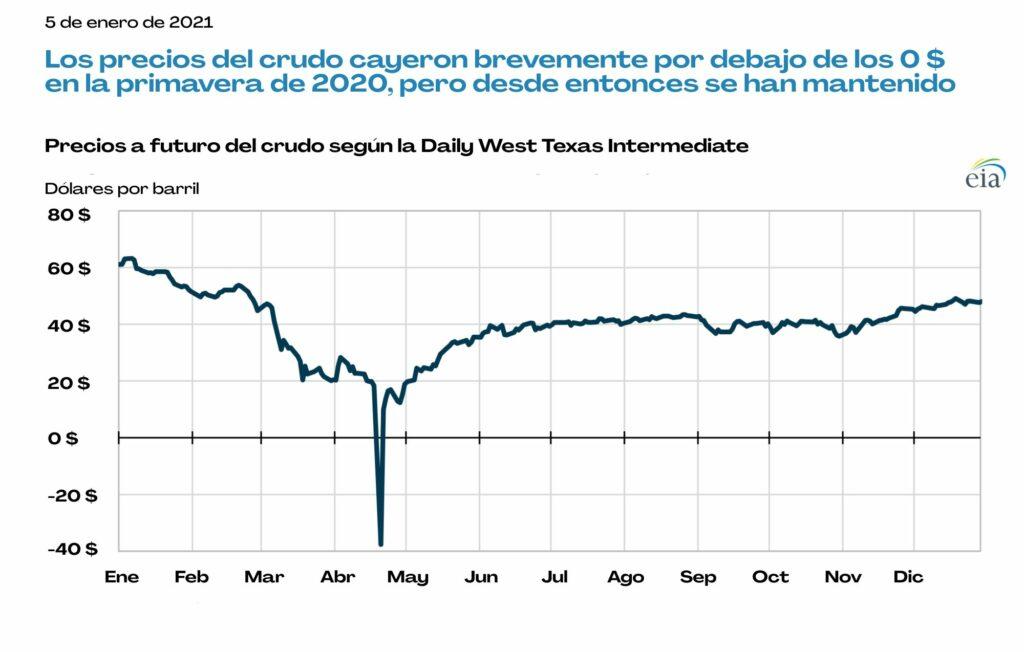

Por poner esto en perspectiva: el mundo consume alrededor de 103 millones de barriles de petróleo al día, así que tener un exceso de 4 millones de barriles por día en el mercado es un asunto que hay que tomarse en serio. Si no quemas el petróleo, necesitas un lugar donde almacenarlo, y la capacidad de almacenamiento es limitada; cuando esta se agota, los precios pueden volverse negativos muy rápidamente, como se muestra a continuación.

El artículo del The Wall Street Journal que he mencionado se centra en cómo China actualmente está comprando más petróleo del que utiliza para nutrir su enorme y creciente capacidad de almacenamiento de petróleo, al ritmo de 1 millón de barriles al día. De modo que si China dejara de comprar petróleo para almacenarlo, el excedente global de petróleo crecería en otro millón de bpd. Una de las cosas que hace que el análisis del petróleo global sea menos que preciso es que, aunque probablemente haya personas en China que saben cuánto petróleo pueden almacenar y cuánta capacidad de almacenamiento excedente existe actualmente, no comparten esa información y no tenemos una idea fidedigna. Lo que sí sabemos es lo que pasaría si China dejara de comprar este petróleo el año que viene.

«Si China realmente deja de comprar, el camino hacia un precio de 50 dólares será muy rápido», dijo Michael Haigh, director global de investigación de rentas fijas, divisas y materias primas en Société Générale.

Está bastante claro que la industria tiene un exceso de oferta y lo va a tener durante algunos años, y eso implica precios bajos del petróleo. La industria petrolera de Estados Unidos probablemente vaya perder una buena cantidad de dinero en los próximos años. Sin embargo, la industria petrolera y los muchos apologetas que tiene a sueldo lo que quieren es que todos creamos que, una vez que se termine el excedente, el mundo va a tener más sed de petróleo y los precios se van a disparar aún más alto, como ocurre cuando la oferta es menor que la demanda. No obstante, el actual excedente global de petróleo se debe en parte a la destrucción de la demanda de petróleo a manos de la electrificación de muchos tipos de transporte, cosa que nunca antes había sucedido. Parece haber muchas probabilidades de que la destrucción de la demanda de petróleo se esté acelerando y que vaya a ser significativamente mayor de lo que actualmente se espera, lo que significaría que la demanda de petróleo dejaría de crecer al tiempo que en el mundo todavía existe un mercado sobresaturado. Este es el cambio estructural que va a destruir las perspectivas económicas a largo plazo de buena parte de la industria petrolera global.

Destrucción de la demanda por consenso

En un artículo de agosto sobre el auge de los vehículos eléctricos (EV), se señala que la AIE espera que para 2030 los EV contribuyan destruyendo la demanda de 5 millones de bpd. Esto es un reflejo de la estadística que veo citada más ampliamente, que es de BNEF y se referencia en este artículo de Inside EV’s:

«Según el escenario de transición económica de BNEF, el primer millón de barriles diarios de desplazamiento de combustible para carretera tuvo lugar en 2018 gracias a la adopción temprana del EV», cosa que, afirman, pone al mundo en una senda en la que, hacia el final de la década, «se espera que los EV desplacen cada día más de cinco millones de barriles de combustible para carretera».

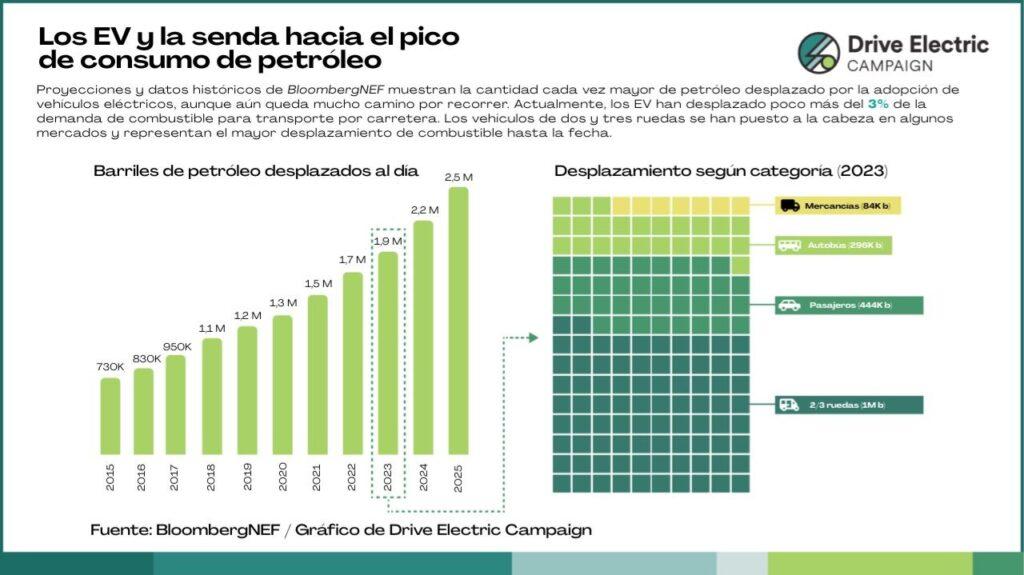

De forma que el desplazamiento de un millón de barriles diarios de combustible para carretera es algo que ya estaba ocurriendo en 2018. Y luego señalan que hicieron falta seis años para alcanzar el segundo millón de barriles al día. Según BNEF, aunque alcanzamos los dos millones de bpd de reemplazo de combustible para carretera en 2024, se espera que haya que llegar a 2030 para alcanzar los cinco millones de bpd. No veo cómo es eso posible con la rapidez con que la electrificación se está apoderando del mercado del transporte, y espero que la destrucción de la demanda de petróleo para fines de la década sea significativamente mayor que cinco millones de bpd.

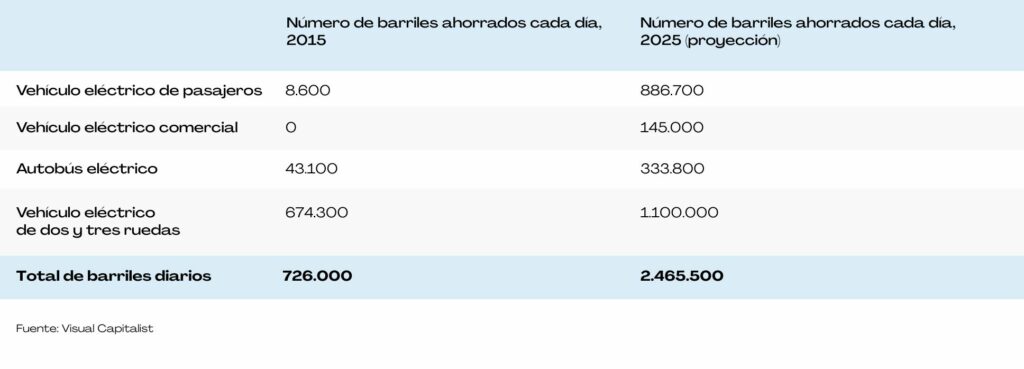

El primer millón

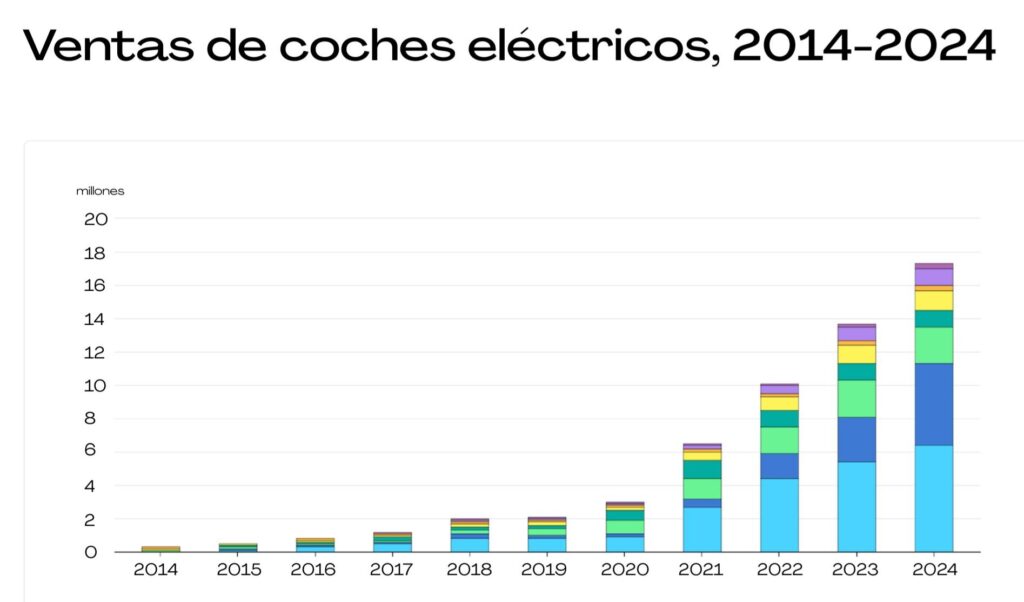

He aquí un gráfico del número de coches eléctricos vendidos al año (no todos ellos EV).

Fue este gráfico el que hizo que me interesara por este tema. Si el mundo se ahorró 1 millón de bpd de combustible para uso por carretera en 2018 con esa cantidad tan pequeña de coches eléctricos vendidos, ¿cómo puede ser que no esté aumentando más rápido? La respuesta sencilla es que no todos los EV son coches y, como ocurre siempre en este ámbito, China se movió mucho más rápido que el resto del mundo en varias áreas de electrificación del transporte. China apostó fuerte desde el principio por los autobuses urbanos eléctricos y, según BNEF, en 2018 421.000 de los 425.000 autobuses eléctricos del planeta estaban en China. Sin embargo, el gran impulsor temprano de la destrucción de la demanda de petróleo fueron los vehículos de dos y tres ruedas, como se puede ver en la siguiente gráfica.

Aquí otra perspectiva en forma visual.

Y aquí hay más información para comparar.

Causas de una mayor destrucción de la demanda global de petróleo

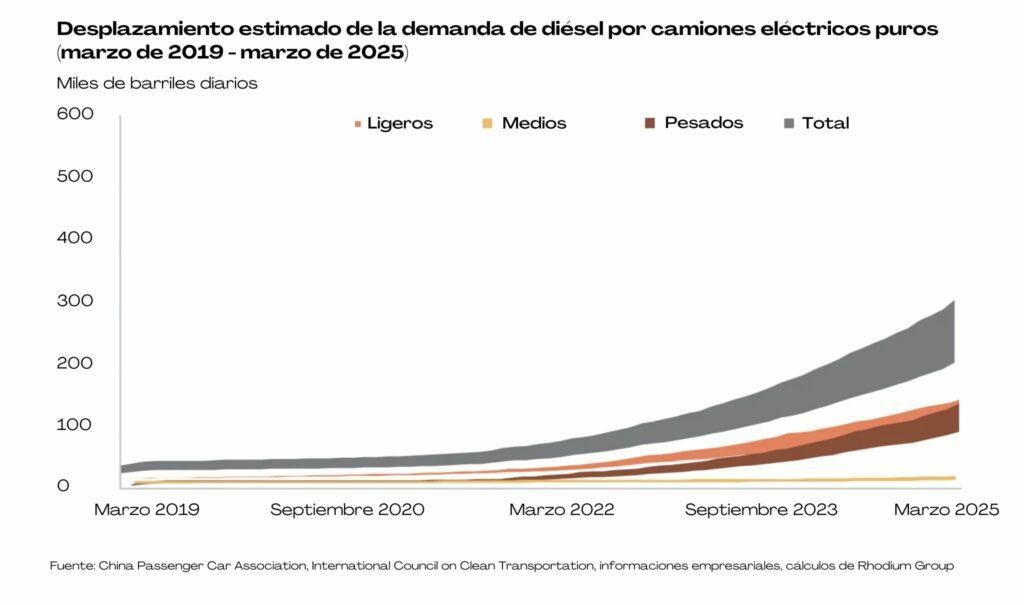

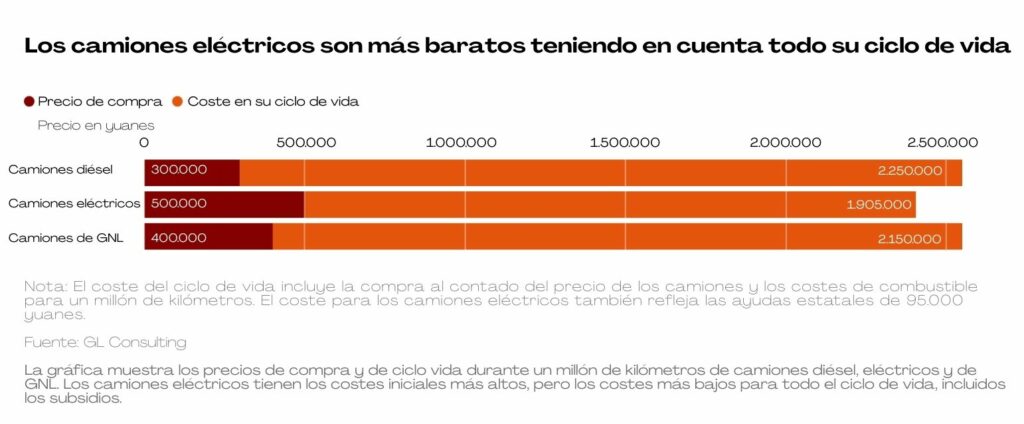

Camiones

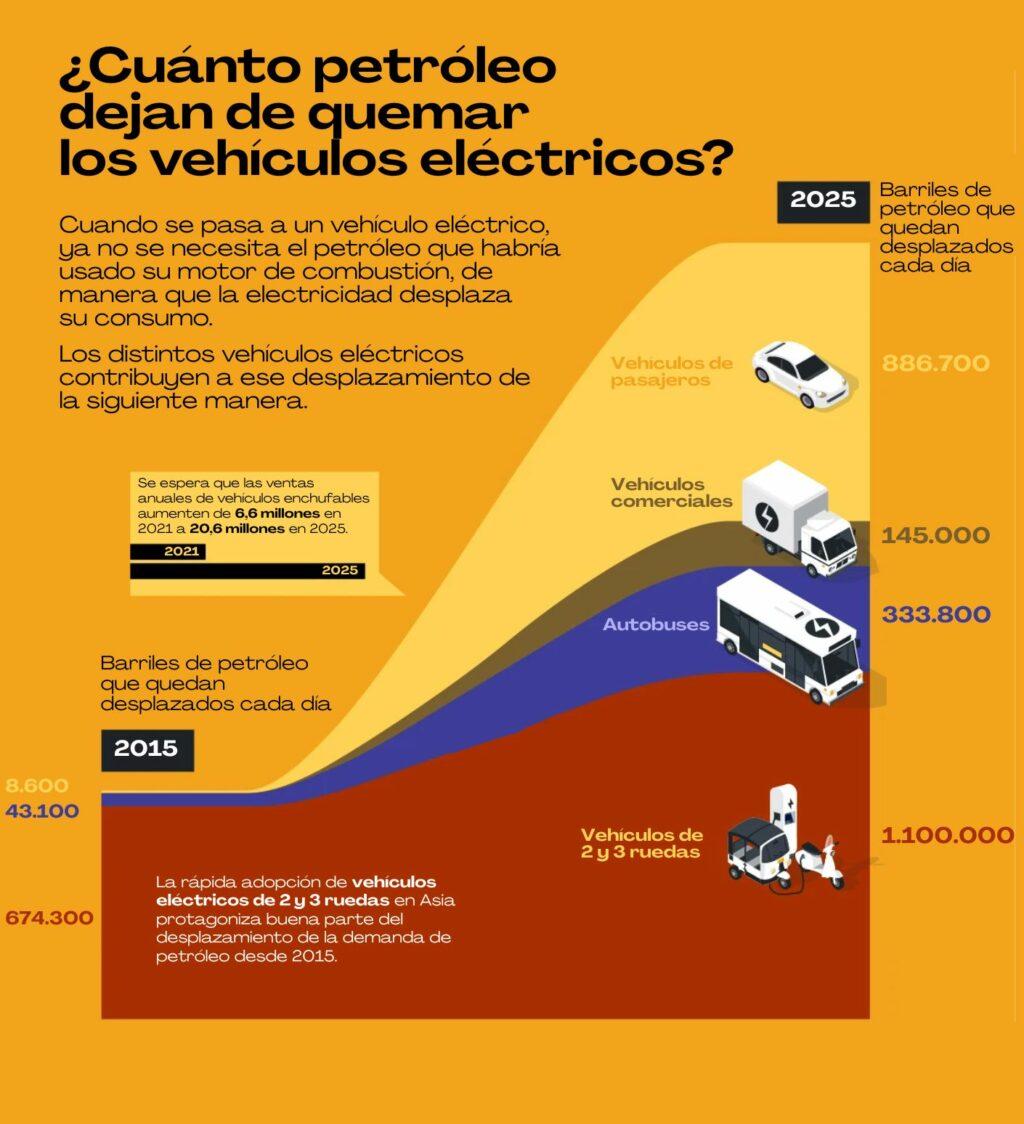

El gráfico anterior dice que los vehículos comerciales (camiones) van a acabar desplazando 145.000 bpd en la demanda global de petróleo en 2025. Esto se repite también en la tabla. Sin embargo, como con todo lo demás, la electrificación del transporte por carretera está ocurriendo más rápido de lo esperado y, una vez más, China está a la cabeza. Puedo entender por qué la gente no predijo esto. Hace tres años yo mismo estaba investigando las opciones para descarbonizar la industria y el transporte, y parecía que la vía más probable estaba en el hidrógeno verde y en las pilas de combustible, porque las baterías y la electrificación no tenían sentido desde el punto de vista dl precio. Escribí esto en 2021:

«Las pilas de combustible de hidrógeno son actualmente más adecuadas que las baterías para viajes de larga distancia y para transportar cargas pesadas, lo que posiciona al hidrógeno verde como la solución climática más probable para el transporte por carretera de larga distancia, el transporte marítimo y la aviación.»

Lo equivocadísimo que estaba. Como con casi todo lo que tiene que ver con energía últimamente, la rápida disminución en el coste de las baterías, combinada con un mayor rendimiento, ha dejado en ridículo la mayoría de las predicciones de hace incluso apenas unos pocos años.

Ahora se estima que únicamente los camiones eléctricos en China ya estaban desplazando el doble de las estimaciones hechas para 2025, y eso contando solo hasta marzo (aproximadamente 300.000 frente a 145.000). Se dice que «incluso con el amplio reconocimiento de las ventas cada vez mayores de vehículos de nueva energía (NEV) de China, el ritmo y la escala de la electrificación de China probablemente todavía se esté subestimando, especialmente en el transporte por carretera».

Y esto es lo que se opina sobre la destrucción de la demanda de petróleo que está teniendo lugar en China.

«La actual electrificación de la flota de vehículos de China, especialmente en el transporte por carretera, en el largo plazo augura vientos en contra para la demanda de diésel y gasolina. Estimamos que la flota total de vehículos eléctricos ya está desplazando más de 1 millón de bpd en la demanda implícita de petróleo, equivalente a más o menos la producción diaria de petróleo de Omán. Es probable que ese nivel aumente en alrededor de 600.000 bpd en los próximos doce meses».

600.000 bpd en doce meses. Si China lo único que hace es mantener ese ritmo y no lo aumenta, la destrucción de la demanda de petróleo de China por sí sola nos llevaría a más de 5 millones de bpd de destrucción total de la demanda global cuando se combine con la destrucción de los 2,5 millones de bpd que ya se ha producido. Pero es probable que China continúe aumentando esa cifra. Y el resto del mundo intentará seguirles.

¿Alguna vez has ido conduciendo y te has quedado atascado detrás de un camión grande subiendo una cuesta larga? Los EV resuelven eso, como quedó demostrado recientemente en Australia, donde, en una comparación cara a cara, el camión eléctrico fue más rápido porque puede mantener la velocidad yendo cuesta arriba, cosa que fue considerada como algo «asombroso» por parte de la industria del transporte por carretera.

«El tiempo es un factor enorme para cualquier negocio, particularmente un negocio de producción “justo a tiempo” como el nuestro», dijo David Muir, Gerente Nacional de Compliance de Multiquip.

«Nos resultó muy sorprendente ver cuánto tiempo pudo ahorrar con el vehículo siendo capaz de mantener esa velocidad durante toda la distancia».

«Francamente, estaba bastante sorprendido. Mantener esa velocidad de manera constante es algo asombroso».

La rápida transición a la energía limpia y el transporte eléctrico es una cuestión de dinero, y los camiones eléctricos van a generar dinero para la industria del transporte por carretera. Intentar competir usando diésel va a ser una desventaja. Recuérdese cómo China se volcó por completo en los autobuses eléctricos. Si sucede lo mismo con su industria de transporte por carretera, eso tendrá su impacto en la demanda global de petróleo. ¿Y en qué punto está eso? De Reuters: «El aumento en las ventas de camiones pesados eléctricos fue una sorpresa y se ha convertido en un nuevo factor que acelera el pico del consumo de petróleo de China, muy probablemente este año», dijo Ye Lin, vicepresidente de Rystad Energy, quien anteriormente esperaba un pico en 2026.

Es cosa de economía.

«Esperamos que en tan solo dos o tres años los camiones pesados eléctricos representen entre el 70% y el 80% de las nuevas ventas, gracias a los menores costos operativos y a una infraestructura de carga más completa», dijo Zhaoting Yue, vicepresidente de marketing internacional de SANY.

Vehículos de dos y tres ruedas

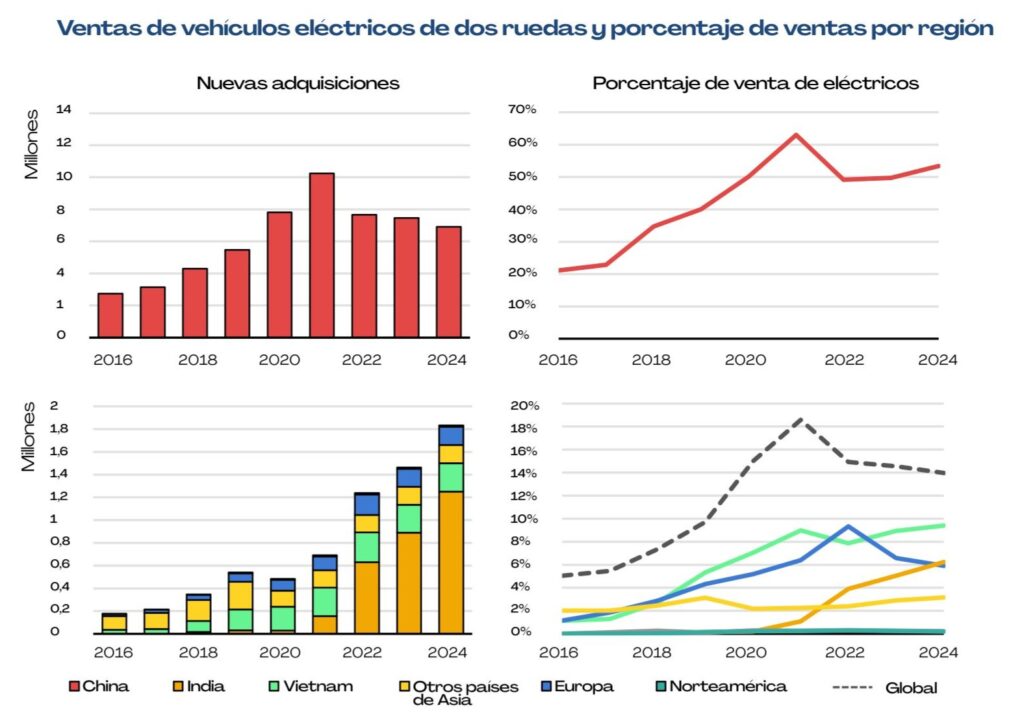

Ahora, con el impresionante aumento de los vehículos de dos y tres ruedas impulsando la destrucción temprana de la demanda, tiene sentido preguntarse por qué eso no sigue sucediendo. ¿Ya hemos electrificado la flota mundial de vehículos de dos y tres ruedas? No del todo. Según la AIE: «Los vehículos de dos y tres ruedas siguieron siendo el segmento de transporte por carretera más electrificado en 2024, con más del 9% de la flota mundial ahora eléctrica».

No hay duda de que en China la venta de vehículos eléctricos de dos ruedas se ha estancado. Sin embargo, una razón que da la AIE en realidad implica una mayor destrucción de la demanda de petróleo, no menor. «La lentitud en el mercado de dos ruedas de China refleja una preferencia creciente por los coches para el transporte personal, y también puede ser una señal de que los consumidores están respondiendo a restricciones más estrictas sobre el uso de vehículos de dos ruedas en las principales ciudades». ¿Y el resto del mundo? Hay mucho que aprender de este gráfico.

Arriba a la izquierda se muestran las ventas de vehículos eléctricos de dos ruedas en China y abajo a la izquierda aparece el resto del mundo. Cabe esperar que veamos mucha más destrucción de la demanda de los vehículos de dos ruedas en el resto del mundo en los próximos cinco años. Sin embargo, está bastante claro que una de las tecnologías que impulsó la destrucción temprana de la demanda de petróleo (ese primer millón de bpd para 2018) es varias veces mayor de lo que era en 2018 y está aumentando en todas partes excepto en China.

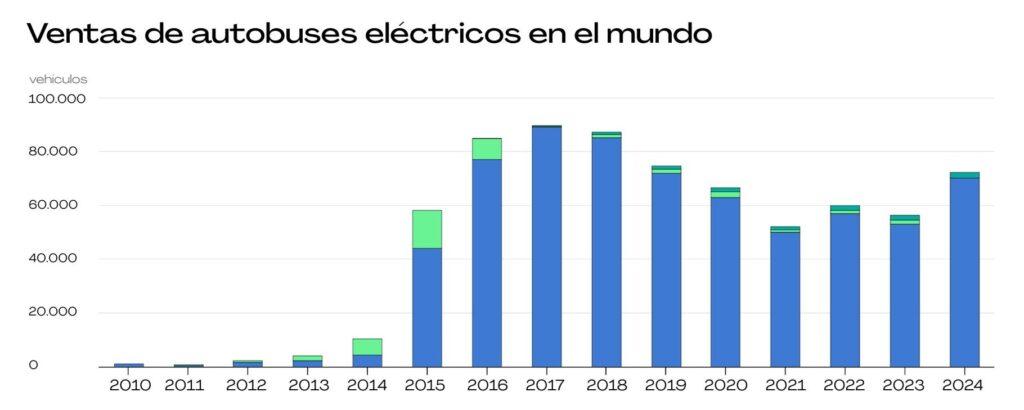

Autobuses

Así que es fácil ver por qué los autobuses fueron un gran impulsor de la destrucción de la demanda de petróleo hasta 2018. Sin embargo, también es importante señalar que se han vendido más autobuses eléctricos desde 2018 que los vendidos hasta 2018. Estas son las ventas de autobuses eléctricos chinos.

Entonces, si los autobuses fueron uno de los grandes impulsores del primer millón de bpd destruidos hasta 2018, ¿por qué cuando se agregan aún más autobuses en los años posteriores a 2018 eso no impulsó otro millón de bpd hasta 2024? Podría haber muchas razones, pero la lógica sugiere que las estimaciones actuales de destrucción de la demanda están pasando por alto parte de lo que aquí está sucediendo. Y teniendo en cuenta que China sabe cómo hacerlo bien cuando se trata de dominar los mercados mundiales, ¿qué cabe pensar que están haciendo con toda esa capacidad para producir autobuses eléctricos si el mercado interno no demanda más autobuses?

Venderlos por el mundo y exportar la destrucción de la demanda de petróleo.

Después del excedente

Se prevé un excedente de alrededor de 4 millones de bpd de petróleo en 2026 y que el crecimiento de la demanda global de petróleo solo crezca algo así como unos 750.000 bpd. Sin embargo, las estimaciones para el crecimiento de la demanda global de petróleo de los principales pronosticadores fueron demasiado altas para 2025, así que hay una posibilidad razonable de que 2026 esté por debajo de esa cifra. Creo que los hechos descritos ayudan a explicar por qué seguimos consumiendo menos de lo esperado. Estamos en un escenario en el que, si la industria petrolera no reduce la producción, van a hacer fala aproximadamente cuatro años para que la demanda alcance a la oferta basándose en las expectativas de demanda de 2026. Pero es que en esos cuatro años la destrucción de la demanda va a aumentar notablemente, por lo que la realidad es que la demanda de petróleo va a tener que crecer a un ritmo más rápido de lo esperado para mantenerse al día con la destrucción cada vez mayor de la demanda global de petróleo.

La industria petrolera está desesperada por mantener al mundo enganchado a sus productos, pero sus grandiosos planes para el gas natural licuado (GNL) no van bien, porque el mundo va a tener un exceso masivo de GNL durante los próximos cinco años, y probablemente mucho más allá. ¿Por qué? Destrucción de la demanda. Uno de los grandes planes de la industria del GNL para el crecimiento de la demanda era el transporte por carretera de larga distancia en China. Eso no va a suceder por una cuestión económica, ya que los camiones de GNL no pueden competir con los eléctricos. Mientras, la energía solar en combinación con el almacenamiento está reemplazando al GNL en el mercado de producción de energía en todo el mundo. ¿Dejaremos atrás el excedente de GNL para asistir el crecimiento del 60% predicho por la industria? No. También parece muy probable que el actual excedente de petróleo al que se enfrenta el mundo se deba a cambios estructurales en el uso mundial del petróleo y que la destrucción de la demanda de petróleo vaya a ser significativamente mayor a 5 millones de bpd en 2030, cosa que probablemente represente una catástrofe económica para gran parte de la industria mundial del petróleo y el gas.

En 2018 escribí mi primer artículo sobre el fracaso financiero de la industria estadounidense de petróleo de esquisto nacida a raíz del fracking y afirmé que «la industria petrolera siempre ha sido una industria de auge o caída. Y durante cada auge, alguien inevitablemente declara que “esta vez es diferente”, asegurándole a todo el mundo que no habrá una caída». En aquella ocasión cité a un gestor de activos energéticos en este artículo de The Wall Streen Journal, emocionado al pensar que la industria petrolera había aprendido la lección y que los días del ciclo de auge y caída habían quedado atrás para la industria de esquisto de Estados Unidos. Me dijo: «¿Va a ser diferente esta vez? Creo que sí, un poco».

Estaba equivocado entonces, pero se está acumulando evidencia como para pensar que esta vez realmente es diferente. Por primera vez en su historia, la industria petrolera tiene un competidor económicamente superior. Parece que la mayoría de la gente aún no es consciente de los impactos que esto va a tener para el año 2030. En 2018 advertí sobre el enredo económico de tratar de ganar dinero en la industria estadounidense del petróleo y el gas de esquisto. Siete años después, la industria de esquisto de Estados Unidos se enfrenta a otro periodo prolongado de pérdidas de dinero debido a los bajos precios del petróleo y al hecho de que ya perforaron todos los terrenos de calidad, y parece que la industria en su conjunto ni siquiera va a alcanzar el equilibrio financiero.

Me gusta pensar en la industria petrolera en 2025 como un gran camión que comienza a subir una larga cuesta. Por el retrovisor se puede ver un camión eléctrico, pero tiene el aspecto de un camión como otro cualquiera, así que lo ignoran. Luego al subir la cuesta comienzan a frenar debido a las limitaciones de los vehículos de combustión interna y el camión eléctrico los adelanta rápidamente en la cuesta y los deja atrás.

La era de la electrificación del transporte ha llegado. La pregunta más interesante que queda pendiente es cuándo se dará cuenta de todo esto la clase inversora y concluirá que quiere dejar de perder dinero con los combustibles fósiles.

Justin Mikulka es periodista de investigación y divulgador sobre el sector energético.

Este texto apareció originalmente en la newsletter del autor, Powering the Planet, el 10 de noviembre de 2025.