Este texto se publicó originalmente en The Polycrisis el 8 de mayo de 2026.

Kate Mackenzie y Tim Sahay

El petróleo y el gas —que son la base de los sistemas mundiales de energía y producción— ya no están disponibles de forma fiable y a precios asumibles allí donde y cuando se los necesita. Ha habido dos guerras en cuatro años que han provocado un cambio permanente del régimen de riesgo. Por muy desigual e incierta que sea la reacción inmediata de los mercados y los gobiernos, la lección de la actual crisis energética es insoslayable: las condiciones geopolíticas que en su día estabilizaron la logística del mundo moderno, basada en el carbono, ya no se pueden garantizar y la electrificación ofrece una salida estructural a la inestabilidad.

Dos meses después del inicio de la guerra y de las interrupciones en la cadena de suministro, la situación se está volviendo desesperada en buena parte de Asia y de África, y está causando convulsiones en Europa y en América. Muchos países importadores de petróleo y gas se están viendo ahora obligados a hacer un triaje: ¿cuánto gas natural licuado se destina a la generación eléctrica y cuánto a las plantas de fertilizantes? La guerra de ofertas va a hacer que quienes no tengan recursos abundantes lo acaben pagando con más hambre, con pérdida de salarios y con recesión económica. Pero el petróleo no es lo único que se está viendo afectado por la guerra: desde el gas que se utiliza para cocinar hasta los fertilizantes, pasando por el azufre y el helio, la guerra ha vuelto a dejar en evidencia los cimientos materiales de la economía mundial y su red de interdependencia.

Las crisis de esta magnitud transforman sociedades, empresas y gobiernos. Las sociedades entran en ebullición cuando sienten la presión de la escasez, el racionamiento y el hambre; las dificultades económicas se suceden en cascada y los órdenes políticos se desmoronan. Tras el shock inflacionariode 2022, decenas de gobiernos cayeron en una oleada electoral contra los partidos que estaban en el gobierno. Para intentar subrayar la magnitud de la crisis energética de 2026, el director de la Agencia Internacional de la Energía, Faith Birol, ha declarado que «se ha perdido más petróleo […] que durante los dos shocks de los años setenta, que provocaron recesiones y racionamiento de combustible en todo el mundo». ¿Qué nos va a deparar esta crisis?

«Una alternativa superior»

¿Cuál es la diferencia entre esta crisis y las crisis de los años setenta y de 2022? Como señalan los analistas de Ember: «Esta es la primera crisis energética que cuenta con una alternativa superior».

En el panorama anterior a la crisis, que era más amable, la electrificación masiva, la generación de energía solar y eólica y el almacenamiento con baterías ya eran competitivos frente a los combustibles fósiles. Los vehículos eléctricos representaban aproximadamente una cuarta parte de todas las ventas de coches nuevos. Las bombas de calor y las placas de inducción ganaban popularidad. Esta combinación de energía limpia, almacenamiento y electrificación permite a los países reducir su dependencia de un flujo constante de combustibles importados.

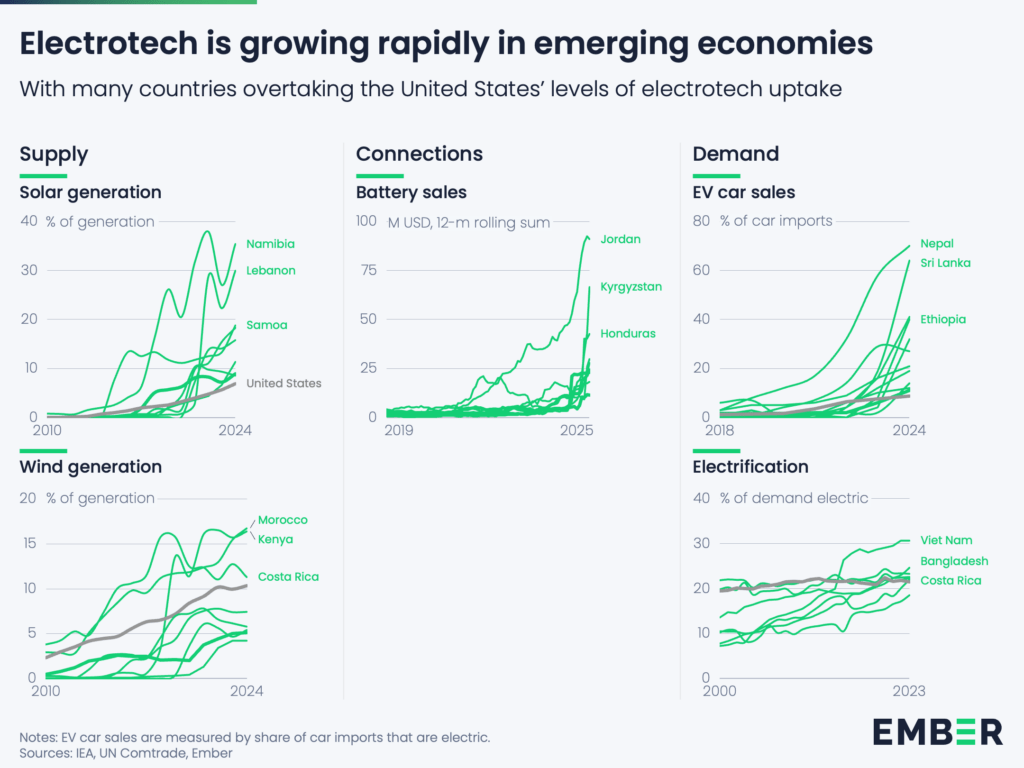

La energía solar es la fuente de electricidad más barata de la historia y creció un 30% en 2025, lo cual supone un récord. En muchos países los vehículos eléctricos e híbridos se están vendiendo más que los coches de combustión. (Ember)

Incluso en 2022, cuando la invasión rusa de Ucrania tensó los mercados mundiales de petróleo y gas, los vehículos eléctricos y las placas solares eran menos económicos que hoy. La tasa de ventas de vehículos eléctricos se triplicó entre 2022 y 2025, y en ese mismo periodo el almacenamiento a escala de red creció casi diez veces, hasta los 270 GW. España, Australia y Reino Unido han comenzado hace poco a ver cómo los precios máximos de la electricidad de red se reducen incluso en momentos de gran aumento de la demanda porque las energías renovables y las baterías están sustituyendo cada vez más a las costosas centrales de ciclo combinado, que utilizan gas. Para cualquier comprador al que no le estén bloqueando las guerras comerciales, las energías renovables y las tecnologías de almacenamiento están maduras, son baratas y son accesibles.

La electrificación, que antes era un proyecto climático, es ahora una póliza de seguro geopolítica. El 75% de la población mundial vive en países importadores netos de combustibles fósiles que gastan en su conjunto 1,7 billones de dólares al año importando estos combustibles. Muchos de esos gobiernos, que están teniendo que hacer frente a una pérdida de confianza en los mercados mundiales de petróleo y gas, están ampliando sus proyectos de energía limpia y electrificación. En abril, Francia anunció 10.000 millones de euros en ayudas para vehículos eléctricos y bombas de calor. El mes anterior, España introdujo medidas para acelerar aún más la electrificación, la generación renovable y el almacenamiento. Vietnam está a punto de prohibir las motos de gasolina en el centro de Hanói y de la ciudad de Ho Chi Minh; el gigante empresarial del país, Vin, va a abandonar un proyecto de una terminal de GNL que tenía planificada para centrarse en un proyecto de energía limpia. En marzo las importaciones de paneles solares desde China a Nigeria fueron más de cinco veces superiores a las del año anterior. La lista es interminable.

Resiliencia y capacidad

La nueva opción de una «alternativa superior» en materia de seguridad energética existe en buena medida gracias a China, cuya política industrial y capacidad de fabricación han abaratado y mejorado la electrificación y han hecho que sea más abundante. Las fábricas chinas suministran hoy la mayor parte de los paneles solares que se venden en todo el mundo, la mayor parte de las celdas de baterías y casi tres cuartas partes de los vehículos eléctricos.

La apuesta de China por la electrificación nunca fue principalmente una cuestión climática. Fue un imperativo estratégico impulsado por la seguridad energética y la ambición industrial. Pekín se alarmó por los riesgos aparejados al petróleo, que se hicieron evidentes tras la guerra de Irak de 2003. El modelo era sencillo: construir internamente una base industrial limpia para reducir la dependencia de los combustibles fósiles importados, y luego exportar esa resiliencia.

Esta estrategia es lo que ha producido el orden «electrotécnico» de los años veinte de este siglo. Durante la pandemia, China dejó atrás su modelo de crecimiento basado en la propiedad y en el endeudamiento destinado a construir infraestructuras para pasar a centrarse en las «tres novedades»: baterías, energía solar fotovoltaica y vehículos eléctricos. El problema de mediados de esta década no ha sido de sobrecapacidad de electrotecnia, sino de ausencia de una demanda global coordinada. El shock de Ormuz ha resuelto de manera violenta este problema de escasez de demanda.

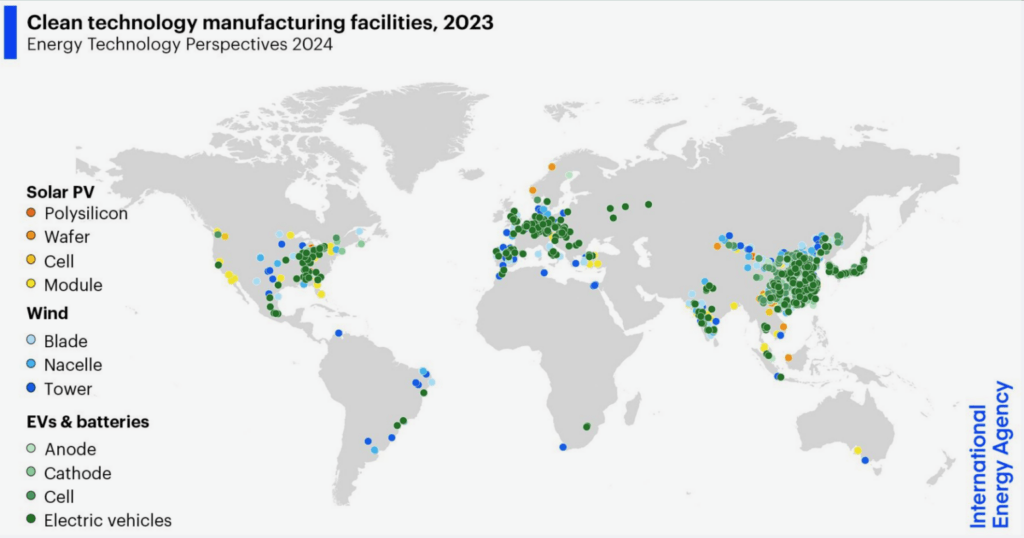

La construcción mundial de la industria manufacturera verde de los últimos años ha sido liderada por China, y luego se han ido uniendo muchos otros países. A nivel mundial, la AIE estima que las ventas o la demanda representan menos de la mitad de la capacidad de producción de las fábricas de equipos electrotécnicos. (Agencia Internacional de la Energía)

Las plantas de fabricación de energía solar fotovoltaica, eólica y baterías en China están funcionando a nada más que la mitad de su capacidad aproximadamente, lo que significa que pueden satisfacer con facilidad una demanda mundial de equipos electrotécnicos que es cada vez mayor debido a la guerra. Y la capacidad de fabricación también ha crecido fuera de China: desde 2022 las empresas electrotécnicas chinas han invertido más de 210 mil millones de dólares en infraestructuras de producción de energía solar, baterías y vehículos eléctricos en el extranjero. Desde octubre, China ha estado vendiendo más células solares y demás componentes intermedios que paneles solares terminados, porque lo que quieren muchos países es fabricar paneles, no solo comprarlos.

Dominio rápido

Las grandes crisis de suministro energético aceleran las transiciones energéticas rápidas. Lo que impulsa cambios en el sistema energético no son las políticas de concienciación climática, las convulsiones financieras, los avances tecnológicos o los desastres naturales provocados por el cambio climático, son las crisis del sistema energético. Una catástrofe geopolítica —guerra, bloqueos, embargos— crea las crisis en la oferta que hacen falta para que se produzcan grandes cambios en el entramado energético.

El resultado de la crisis de Ormuz —que ahora se está extendiendo a los fertilizantes, los alimentos y los insumos industriales críticos como el azufre y el helio— va a ser la destrucción de la demanda de energía fósil. A las reducciones de demanda a largo plazo se unirá una sustitución permanente por el suministro de energía de otras fuentes. Y esta destrucción va a esta en buena medida comandada por los Estados: la mayoría de los países van a reducir si pueden su dependencia del petróleo y el gas, aunque variarán las opciones disponibles para hacerlo.

Los Estados que ya han tomado cierto impulso hacia la electrificación la van a acelerar. España ya se ha beneficiado de una gran expansión de la energía solar y eólica en la última década, de hecho las renovables aportan más del 40% de su electricidad. El país percibe ahora que su electricidad limpia y barata es una forma de atraer industrias de uso intensivo de energía sacándola de los países europeos dependientes del gas, cuyos precios de la electricidad se han vuelto a disparar. «Berlín y París —afirmaba Marc López Plana en Agenda Pública— miran a España como un competidor en la carrera por ser el corazón industrial del continente».

Otros van a avanzar de manera más fragmentada hacia la electrificación y hacia un sistema más intensivo en renovables, aunque solo puedan obtener algunos de los beneficios.

Mientras tanto, los Estados con lobbies poderosos de combustibles fósiles, o aquellos que carecen de margen fiscal, pueden asistir a transiciones energéticas lideradas por los consumidores mientras el Estado asume la herencia de los activos varados. Este es el escenario en Pakistán: el país gastaba varios miles de millones de dólares al mes importando GNL para su generación eléctrica y tras la invasión de Ucrania en 2022 empezó a sufrir apagones porque sus cargamentos de GNL eran desviados a clientes europeos que pagaban unos precios elevados. Los hogares y las empresas desplegaron rápidamente sus propios paneles solares y baterías a un ritmo asombroso, produciendo el boom solar más rápido del mundo, igualando a todos los efectos la capacidad de la red del país. Esto ha protegido —hasta cierto punto— a parte de la población de los recientes aumentos de precios; se estima que ha ahorrado doce mil millones de dólares en importaciones de GNL entre 2022 y 2026 y ahorrará otros siete mil millones este año. Pero las obligaciones financieras siguen siendo una pesada carga en forma de contratos de compra garantizada para centrales eléctricas de carbón y gas que siguen infrautilizadas y para el servicio de la deuda utilizada para construir esas instalaciones.

Los consumidores que adquieran paneles solares, placas de inducción, vehículos eléctricos y bombas de calor pueden generar efectos significativos en la demanda de petróleo y gas. Cuando comprenden la nueva lógica de riesgo, los consumidores actúan como autoaseguradores, ya sea contra apagones o contra el aumento del precio de las facturas de un suministro. En Reino Unido, Octopus Energy informó de que los pedidos de bombas de calor se han duplicado en un solo mes; la demanda de vehículos eléctricos y energía solar está aumentando en todo el mundo. Esta es la hiperagencia de los consumidores, que es mayor que las políticas o la inversión pública y que transforma los sistemas energéticos. En la mayor parte de los países africanos, y para algunos asiáticos, la capacidad total de los generadores que funcionan con diésel y son de propiedad privada supera la capacidad instalada de la red eléctrica. Ahora estos generadores están siendo sustituidos por energía solar más baterías. Los responsables políticos deben reconocer el poder transformador de esta demanda y aprovecharla para modernizar las redes y expandir la electrificación.

Contrapuntos

Existen escenarios que podrían ralentizar o limitar el cambio, pero cada uno de ellos tiene a su vez sus propias presiones contrarias que apuntan a la irreversibilidad del cambio. Las presiones inflacionistas y la reducción del espacio fiscal pueden elevar el coste del capital y dificultar la inversión en energía limpia. La dependencia asiática del carbón —que hasta ahora solo ha aportado una pequeña parte de la respuesta a esta crisis— podría aumentar. Las guerras regionales podrían escalar hasta convertirse en una guerra mundial; las cadenas de suministro de energía limpia podrían romperse. Y los fenómenos climáticos extremos pueden crear aún más problemas, especialmente para la alimentación; parece cada vez más probable un El Niño de grandes proporciones. Las nuevas emergencias van a generar nuevas respuestas y no es seguro que todas ellas nos vayan a alejar de las emisiones de carbono.

Para la mayoría de los países, el nuevo sistema debe construirse mientras el antiguo sigue funcionando. Los complejos problemas de «mitad de la transición» no van a desaparecer. Para los países en desarrollo especialmente, los costes de financiación y la restricción fiscal van a suponer un lastre. La interrupción del suministro de otros productos básicos críticos, como los fertilizantes, podría añadir aún más tensión a la balanza de pagos de estos países.

Tras la invasión de Ucrania, que disparó los precios del petróleo y el gas, hubo predicciones de que el mix energético de Europa se iba a volver más dependiente de los combustibles fósiles, no menos. Pero esas predicciones no se cumplieron: la energía renovable creció más rápido y la energía eólica superó a la generada por gas natural en 2024. Las ventas de bombas de calor en Europa se duplicaron a medida que los gobiernos y los consumidores que querían sustituir el gas ruso electrificaban la calefacción residencial.

El gobierno estadounidense está nadando contracorriente y busca proyectar el dominio mundial del suministro de petróleo y GNL, proclamando que sus hidrocarburos son «geopolíticamente seguros». ¿Confiarán en ello los compradores? Aunque las ventas estadounidenses de petróleo y GNL a Europa se dispararon desde el inicio de la guerra en Ucrania, pocos países en 2026 buscan aumentar su dependencia de las importaciones de ese país. A principios de este año, el embajador de Estados Unidos en Europa amenazó con la pérdida del privilegio de acceder al GNL estadounidense si no se cumplían los términos de un «acuerdo» arancelario del 15% alcanzado el año pasado.

Mientras tanto, hay muchas señales de que los países asiáticos se están moviendo con decisión para reducir por completo su dependencia de las importaciones, especialmente de GNL. Más de veinte ejecutivos de empresas energéticas entrevistados por periodistas de Bloomberg «describieron una región a la que se había considerado como el futuro del GNL, pero que ahora está perdiendo rápidamente la confianza en este combustible ultracongelado».

Tampoco hay muchas señales de un aumento en la quema de carbón. A pesar de que el carbón posiblemente sea menos vulnerable a los cuellos de botella que el gas natural, una investigación de CREA ha llegado a la conclusión que la cantidad de carbón transportado por barco en marzo fue en realidad inferior a la del año anterior, incluso cuando se incluyen en el cálculo los envíos domésticos de grandes productores como Indonesia y China, y la generación de energía a partir del carbón se mantuvo prácticamente sin crecimiento.

A pesar de la cantinela del gobierno estadounidense acerca del dominio energético, las empresas petroleras estadounidenses no planean aumentar la producción a una escala que pueda compensar los barriles perdidos debido a la guerra. Las fuentes del sector citan las reticencias debido a los precios más bajos de los futuros del petróleo a largo plazo, las afirmaciones de Trump de que va a mantener bajos los precios de la gasolina, o simplemente la sensación general de incertidumbre. Los participantes de la industria petrolera en la encuesta del Banco de la Reserva Federal de Dallas estimaron que la cantidad de petróleo estadounidense que se extrae solo va a aumentar en un cuarto de millón de barriles por día y, como máximo, medio millón para 2027, aproximadamente una cuarta parte, o medio punto porcentual del consumo mundial.

A corto plazo, la guerra va a hacer crecer los ingresos por exportación de los productores estadounidenses de petróleo y gas. A largo plazo, la estrategia de dominio energético es contraproducente: crea una volatilidad, inseguridad e intermitencia profundas que van en contra de inversores, consumidores y gobiernos por igual.

Dentro de Estados Unidos puede ser difícil percibir la rapidez con la que está cambiando el mundo. Los mercados de valores han alcanzado niveles récord; los futuros del petróleo crudo no se acercan en ningún caso a las cotizaciones de crisis esperadas por los expertos energéticos. Se están cancelando proyectos de energías renovables en todo el país y los vehículos eléctricos no llenan las calles.

Otros países ricos exportadores de combustibles fósiles, desde Noruega hasta Emiratos Árabes Unidos, llevan años descarbonizando diligentemente sus sistemas energéticos. Y en los últimos tiempos muchos de los países más pobres del mundo han estado saltándose la era de los combustibles fósiles con una rápida adopción de paneles solares y bicicletas eléctricas. Estados Unidos, que es una superpotencia energética de carbono, se parece cada vez más a una isla energética. El año pasado escribíamos que la cuestión especulativa central sobre la geopolítica energética estadounidense «empapada de fósiles» era si se vería obligada «a observar cómo otros ascienden hacia las tierras altas solares, o si tendría el poder de aplastar este auge». La monumental crisis de suministro energético actual está preparando el escenario para responder a esa pregunta. Un gobierno supremacista de los combustibles fósiles ha encarecido el petróleo y el gas, los ha vuelto poco fiables y ha acelerado el giro hacia el orden mundial eléctrico.

Kate Mackenzie es experta en el aspecto financiero de la política climática y energética. Tim Sahay codirige el Net Zero Policy Lab de la Universidad Johns Hopkins. Ambos coeditan The Polycrisis y el pódcast homónimo.